LA NUOVA GUERRA DEL DOLLARO ?

Il denaro è potere, ma la principale valuta di riserva e scambio mondiale è un’arma geopolitica fondamentale.

Qui di seguito puoi leggere l’articolo, completo di molti grafici e fonti, inoltre puoi ascoltare il PODCAST di questa analisi su Youtube e anche Spotify

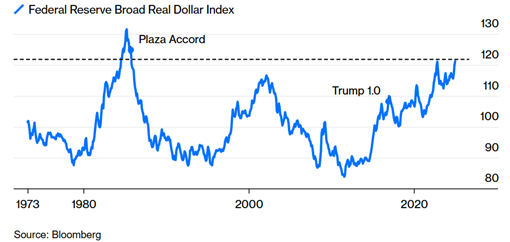

Il dollaro ha un ruolo centrale e crescente nella competizione tra le principali Potenze mondiali ed in previsione dell’avvio della seconda amministrazione Trump, ha raggiunto il valore più forte in termini reali, degli ultimi 40 anni.

Da ottobre 2024, quando le probabilità di una vittoria del tycoon hanno superato il 50%, il Dollar Index (BBDXY) è salito di oltre l’8% anticipando il probabile aumento delle tariffe statunitensi.

Il problema è che nel 2017 con Trump 1, il mercato favorevole a lungo termine per i titoli del Tesoro era in pieno svolgimento, ma ora il calo dei rendimenti durato 40 anni è finito e l’inflazione è ben più alta di otto anni fa.

La base di partenza di ogni calcolo geopolitico (e finanziario) sul dollaro vede oggi un cambio forte, con tassi e differenziali di rendimento in aumento.

Il discorso inaugurale della nuova presidenza ha delineato l’aumento dei dazi più consistente da quasi un secolo a questa parte, con gli alleati Messico e Canada destinatari (potenziali) di tariffe al 25% già dal 1 febbraio 2025.

Anche le tariffe più moderate e mirate che in media i mercati finanziari stanno prevedendo, rappresenterebbero un cambiamento strutturale rispetto alla tendenza secolare verso barriere commerciali sempre più basse.

Il rally del dollaro sembra infatti essersi spinto più in là di quanto, da soli, i differenziali di tasso possano spiegare: lo yuan cinese è vicino a prezzare il primo 10% di dazi e anche il calo dell’euro dopo le elezioni potrebbe riflettere l’impatto di tariffe in arrivo.

UN TEMA GEOPOLITICO PRIMA CHE DI MERCATO

I fattori determinanti della Potenza di una nazione si rinforzano reciprocamente:

- la demografia e l’istruzione della popolazione determinano la capacità di fare innovazione e aumentare la competitività della base industriale;

- la competitività consente di acquisire una crescente quota del commercio internazionale e di sostenere lo sviluppo della potenza militare necessaria a difendere i propri interessi strategici;

- lo sviluppo del ruolo di uno Stato nell’economia internazionale si accompagna ad un crescente ruolo dei propri mercati finanziari;

- all’apice del ciclo di Potenza di uno Stato, la sua moneta si afferma come valuta di scambio e di riserva riconosciuta a livello globale.

L’Atlantic Council, uno dei più influenti think tank occidentali, nel documento “The Longer Telegram”, aveva anticipato parti significative della strategia poi concretamente implementata dall’amministrazione Biden nella competizione con la Cina.

Lo status del dollaro USA come valuta di riserva globale e perno del sistema finanziario internazionale, è indicato come uno dei quattro pilastri fondamentali della potenza americana, insieme alla potenza delle forze armate, la leadership tecnologica globale e i valori dello Stato di diritto.

I tre più urgenti interessi nazionali statunitensi, da perseguire insieme ai propri alleati, sono: mantenere una superiorità economica e tecnologica collettiva, proteggere lo status globale del dollaro USA, mantenere una deterrenza militare schiacciante.

Il modo in cui gli USA possono cercare di raggiungere questi obiettivi (proteggendo al contempo i propri vantaggi fondamentali) è innanzitutto quello di ricostruire le basi economiche, militari, tecnologiche e di capitale umano della potenza statunitense a lungo termine.

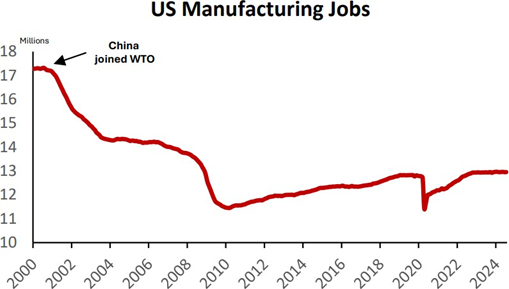

Donald Trump vuole trasferire negli Stati Uniti quanti più posti di lavoro nel settore manifatturiero e ha dichiarato l’intenzione di utilizzare le tariffe doganali come mezzo per raggiungere questo obiettivo.

Il vice presidente JD Vance ha ripetutamente menzionato che un dollaro USA sopravvalutato inibisce la rilocalizzazione dei posti di lavoro manifatturieri nella “cintura di ruggine” industriale degli Stati Uniti.

DI QUANTO STIAMO PARLANDO

Per contestualizzare questi obiettivi: c’è stato un crollo di circa cinque milioni di posti di lavoro nel settore manifatturiero USA, nel decennio successivo all’ingresso della Cina nell’OMC, che non sono stati più recuperati nonostante l’economia statunitense sia quasi triplicata da allora.

Stephen Miran è vicino al Segretario al Tesoro degli Stati Uniti Scott Bessent ed è già stato consulente senior per la politica economica presso il Dipartimento del Tesoro degli Stati Uniti.

La sua “A User’s Guide to Restructuring the Global Trading System” è una credibile anticipazione della strategia tariffaria dell’amministrazione entrante ed offre una sintesi degli strumenti economici a disposizione dell’amministrazione Trump per “mettere l’industria americana su un terreno più equo nei confronti del resto del mondo”, secondo l’autore.

Il “Manuale d’uso” di Miran, propone di utilizzare le tariffe come strumento di negoziazione per far scendere in modo significativo il valore del dollaro USA, considerato “ingiustamente” sopravvalutato tra il 20 ed il 25% a causa del suo (pur indispensabile) ruolo di valuta di riserva mondiale.

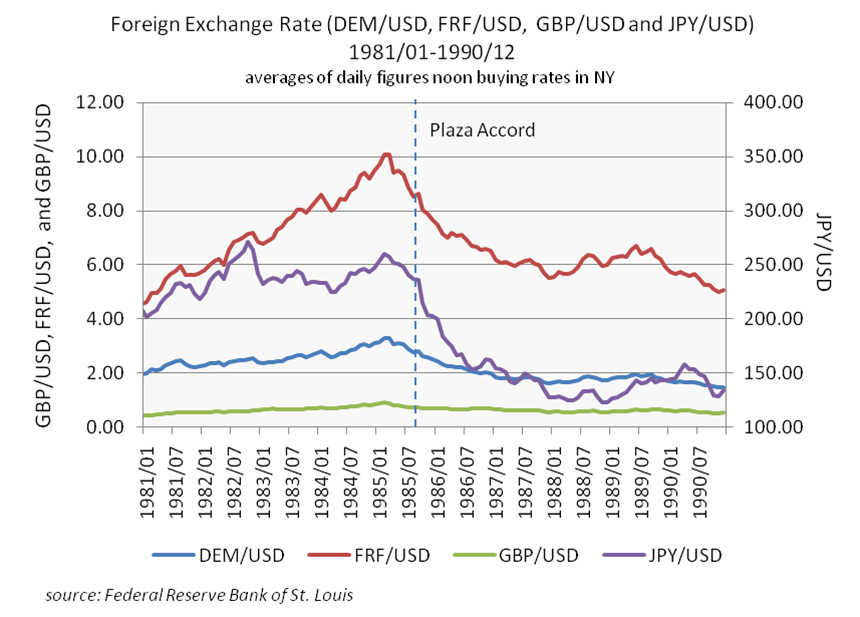

Il precedente storico è “Accordo del Plaza” del 1985 che portò attraverso interventi coordinati dei banchieri centrali dei paesi del G5 ad un calo del 50% circa del USD rispetto allo YEN e del 40% rispetto al marco tedesco DEM.

La svalutazione guidata del dollaro ha effettivamente sostenendo l’industria statunitense e incoraggiato i produttori giapponesi e tedeschi (allora in piena espansione) a spostare parte della produzione negli USA.

40 anni dopo il Plaza, per convincere l’UE già severamente indebolita da gap di innovazione e competitività, di investimenti nella Difesa e da dipendenze strategiche, oltre al Giappone e la Cina, entrano in gioco i dazi doganali minacciati da Trump.

SVALUTARE, MANTENENDO SOTTO CONTROLLO TASSI E RISERVE

La sopravvalutazione del dollaro deriva dal suo ruolo di valuta di riserva mondiale.

La maggior parte dei Paesi paga le importazioni (soprattutto il petrolio) con dollari statunitensi e le rispettive banche centrali detengono dollari equivalenti ad almeno tre mesi di importazioni, sotto forma di titoli di stato a breve termine T-Bills.

La maggior parte dei Paesi paga le importazioni (soprattutto il petrolio) con dollari statunitensi e le rispettive banche centrali detengono dollari equivalenti ad almeno tre mesi di importazioni, sotto forma di titoli di stato a breve termine T-Bills.

La People’s Bank of China detiene direttamente quasi 800 miliardi di dollari di titoli del Tesoro USA ed in generale i Paesi che registrano avanzi commerciali consistenti e persistenti con gli USA accumulano una grande quantità di USD, che di solito investono in titoli di stato USA liquidi.

La strategia delineata prevede tre misure punitive crescenti che gli USA potrebbero perseguire per costringere alla cooperazione i Paesi in un accordo “Mar-a-Lago in stile Plaza”

- Imporre dazi sulle esportazioni verso gli Stati Uniti

- Minacciare di eliminare l’ombrello di sicurezza degli Stati Uniti (fondamentale ad esempio per l’UE)

- Tassare i pagamenti degli interessi dei titoli del Tesoro USA detenuti dalle banche centrali che non partecipano (strategico ad esempio, con la Cina)

L’obiettivo sarebbe spingere le banche centrali dei partner commerciali degli Stati Uniti (la PBOC Cinese, la BOJ Giapponese e la Banca Centrale Europea) a vendere le loro riserve valutarie in dollari “in eccesso” (ossia quelle superiori a 3-4 mesi di importazioni) e acquistare le loro valute sul mercato aperto.

La massiccia offerta di dollari e contemporanea domanda di RMB, YEN ed EUR farebbe riequilibrare i cambi a favore di un dollaro meno forte.

I due rischi principali di questa strategia per gli USA sono che le tariffe abbiano effetti inflazionistici per i consumatori statunitensi e che la vendita di Treasury da parte delle Banche Centrali estere faccia salire i tassi di interesse degli Stati Uniti.

L’inflazione non preoccupa perché si potrebbe ridurre la volatilità o altri effetti collaterali adottando un approccio graduale. Inoltre, il consigliere di Trump Scott Bessent ha raccomandato di creare diverse fasce di livelli tariffari, in cui i Paesi potrebbero rientrare in base al loro rapporto con gli Stati Uniti.

Si ipotizza di partire dall’imporre dazi iniziali moderati, con la minaccia di aumentarli del 2% al mese, nel caso il Paese colpito non collabori con gli obiettivi dell’amministrazione: in tal caso un deprezzamento della valuta del Paese (lo yuan cinese, ad esempio) probabilmente compenserebbe parte dell’impatto inflazionistico dei dazi sui consumatori statunitensi.

Le riforme strutturali come la deregolamentazione della produzione energetica nazionale (“Drill Baby Drill” di Trump) ed il taglio del personale e relativi costi federali (riduzione tra il 15% e il 30% dichiarato da Musk), potrebbero compensare fino a metà dell’impatto inflattivo atteso a seguito di una svalutazione del 20% del dollaro.

IL PROBLEMA SONO I TASSI

Miran propone che le banche centrali globali passino dalla detenzione di T-Bills a breve termine a quella di T-Bonds a lungo termine (50 anni e oltre), allo scopo di evitare un’impennata dei tassi di interesse in dollari USA.

Ad esempio una banca centrale (BC) che detiene 100 riserve in dollari USA sotto forma di T-Bills, vende la metà dei T-Bills in cambio di dollari USA, quindi vende 50 dollari USA sui mercati valutari globali e riacquista la propria valuta, deprimendo il dollaro USA e sostenendo la propria valuta; infine la BC usa i restanti 50 dollari USA per acquistare obbligazioni del Tesoro USA a 50 anni.

Per compensare l’illiquidità dei titoli extra lunghi (si pensi al famoso titolo di Stato austriaco a 100 anni, il cui prezzo è crollato di oltre il 50% da quando è stato emesso nel giugno 2020), la FED concederebbe una sorta di “Bank Term Funding Program (BTFP)“, prestando dollari cash e accettando in garanzia i titoli extra lunghi, valutati al loro valore nominale per non risentire delle fluttuazioni di mercato.

Questa combinazione di operazioni impedirebbe ai tassi d’interesse statunitensi di salire perché le obbligazioni a lungo termine hanno una durata media finanziaria (Duration) molto più alta rispetto ai T-Bills a breve termine. Quindi, anche se la BC ha venduto metà dei suoi T-Bills, ha effettivamente “comprato la durata”, riducendo i tassi d’interesse.

Non è affatto detto che i partner e tanto meno i rivali strategici, si lascino convincere a seguire pedissequamente, in tutte le sue parti, il piano.

A COSA DOBBIAMO PREPARARCI

Nel corso del 2025 assisteremo all’implementazione di nuove tariffe che toccheranno, con un approccio reattivo, tutti i principali partner commerciali americani.

Nel brevissimo termine, il dollaro si rafforza.

Un primo esempio indicativo della reazione dei mercati viene dal brusco calo del -1,4% registrato dal dollaro canadese e dal peso messicano rispetto al dollaro, a seguito delle minacce tariffarie di Trump, durante il discorso inaugurale. L’indicatore globale del dollaro di Bloomberg è infatti salito dello 0,5% ed i rendimenti dei titoli del tesoro a 10 anni sono scesi di ben 9 punti base al 4,54%, poiché si è ritenuto che la mancanza di tariffe radicali riducesse la prospettiva di una crescita più rapida dell’inflazione.

Un tema strategico si pone invece sull’orizzonte breve dei prossimi 6-12 mesi.

Più il piano di ristrutturazione del sistema commerciale globale verrà implementato, maggiore sarà la pressione per un indebolimento guidato del dollaro. Dal canto suo la Federal Reserve, almeno fino a fine mandato di Powell, resterà vigile nel prevenire eventuali effetti inflazionistici delle nuove politiche commerciali.

Più il piano di ristrutturazione del sistema commerciale globale verrà implementato, maggiore sarà la pressione per un indebolimento guidato del dollaro. Dal canto suo la Federal Reserve, almeno fino a fine mandato di Powell, resterà vigile nel prevenire eventuali effetti inflazionistici delle nuove politiche commerciali.

E’ ragionevole aspettarsi che una minore quantità di dollari in circolazione e un rallentamento del tanto auspicato calo dei rendimenti governativi, possano rendere gradualmente più difficoltoso il collocamento di nuovi titoli di stato USA.

In sostanza l’obiettivo di forzare una reindustrializzazione manifatturiera attraverso il riequilibrio della bilancia commerciale americana, potrebbe gradualmente ridurre l’attrattività degli asset finanziari USA rispetto agli attuali livelli che sono storicamente molto elevati.

Molto più delicata la partita per l’UE, in cui la sostenibilità del modello economico e sociale è già messa sotto pressione dai ritardi attentamente analizzati dal report Draghi:

- gap di innovazione e competitività,

- bassi ed inefficienti investimenti nella Difesa,

- elevate dipendenze strategiche.

IL COSTO GEOPOLITICO DI AMERICA FIRST

“Make America Great Again” è al primo posto nelle priorità delle politiche annunciate da Trump, ma la Realtà è che la principale sfida all’egemonia liberale americana ed ai suoi interessi strategici è costituita dalla Cina.

La strategia degli Stati Uniti per contenere la Cina deve essere ancorata sia ai valori che agli interessi nazionali: la difesa dell’ordine internazionale liberale, così come il mantenimento del potere globale degli Stati Uniti, sono stati sotto Biden i due pilastri della chiamata alle armi globale dell’America.

Per essere efficace, la strategia degli Stati Uniti deve essere pienamente coordinata con i principali alleati, in modo da agire in modo unitario in risposta alla Cina.

Questo non ha nulla a che vedere con il far sentire gli alleati più bravi o migliori di quanto non siano. È perché gli Stati Uniti hanno bisogno di loro per vincere.

La leadership cinese ha ampiamente dimostrato di ragionare secondo logiche Realiste, anche prima dell’ascesa al potere di Xi Jinping: attribuisce un grande peso al calcolo dell’equilibrio di potere globale , in evoluzione tra gli Stati Uniti e se stessa.

La Realtà è che, mentre il divario tra la Potenza cinese e quella statunitense si sta riducendo negli anni 2020, il fattore più credibile che può alterare questa traiettoria è che il potere degli Stati Uniti sia aumentato da quello dei suoi principali alleati.

Per questo, la strategia degli Stati Uniti deve tenere conto anche delle più ampie esigenze politiche ed economiche dei suoi principali alleati e partner, anziché presumere o, peggio, imporre che essi scelgano di adottare una posizione strategica comune e coordinata sulla Cina, per fare gli interessi americani.

e gli Stati Uniti non affrontano anche il fatto che la Cina è diventata il principale partner commerciale della maggior parte, se non di tutti, i loro principali alleati, questa realtà economica di fondo avrà da sola un’influenza crescente sulla volontà degli alleati tradizionali di sfidare il comportamento internazionale sempre più assertivo della Cina.

UN CHECK UP DELL’ATTUALE FORZA DEL DOLLARO

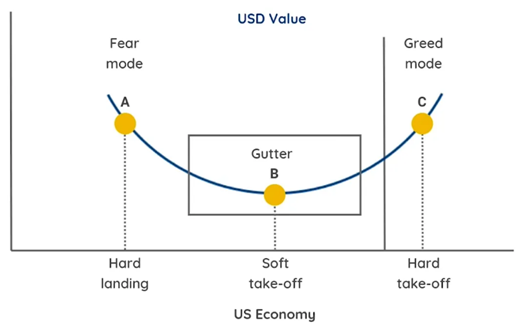

Il dollaro si muove secondo quello che lo strategist dei cambi Steven Li Jen ha definito un “sorriso“.

Il dollaro guadagna quando l’economia statunitense è in piena espansione e nei momenti di difficoltà globali, anche se provengono dagli Stati Uniti, perché è un bene rifugio: il cambio si indebolirebbe solo nelle fasi di “atterraggio morbido”, in cui tipicamente performano bene le azioni e le obbligazioni.

Oggi le aspettative di un’economia USA robusta ed il forte aumento dei rischi di guerra commerciale (e non solo) nel resto del mondo, hanno trainato il dollaro da ambo le parti del “sorriso”.

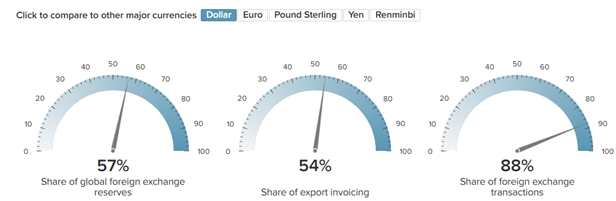

Il dollaro USA è la principale valuta di riserva del mondo dalla Seconda Guerra Mondiale e rappresenta il 58% delle riserve estere a livello mondiale, in modesto calo mentre la quota persa è stata distribuita tra diverse valute (la seconda è l’euro che pesa solo per il 20%).

Negli ultimi anni, soprattutto dopo l’invasione dell’Ucraina da parte della Russia nel 2022 e la successiva escalation di sanzioni finanziarie da parte del Gruppo dei Sette (G7), Mosca, Pechino e diversi Paesi del “Sud Globale” hanno manifestato l’intenzione di accelerare gli sforzi di diversificazione dal dollaro.

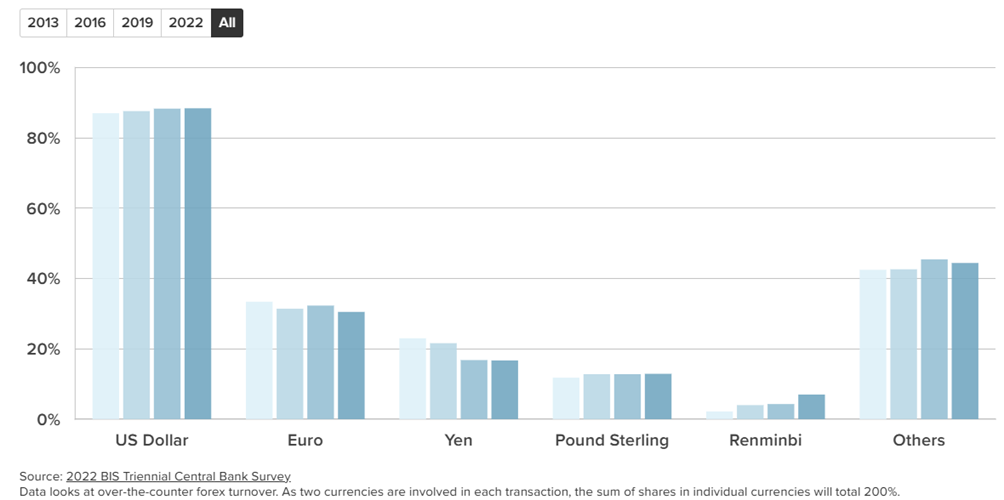

Il dollaro continua a dominare oltre alle riserve estere, anche le transazioni commerciali ed è presente in nove transazioni valutarie internazionali su dieci. Ciò riflette il ruolo di “veicolo” del dollaro nei mercati forex, che minimizza i costi di transazione per gli operatori e ne rafforza la centralità nelle reti finanziarie.

Il grafico seguente mostra la percentuale di scambi sul mercato forex, in cui una determinata valuta si trova su una gamba della transazione e si nota come la quota in dollari sia addirittura cresciuta negli ultimi dieci anni, fino al 88% registrato nel 2022.

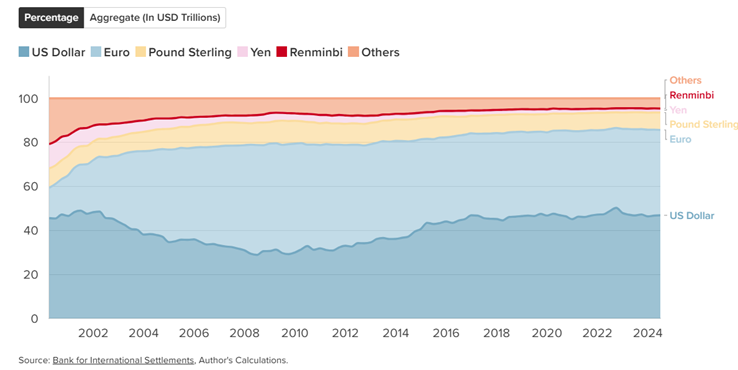

I titoli di debito costituiscono un importante canale di accumulo di valore per il settore privato. Il dollaro, l’euro e la sterlina costituiscono insieme oltre il 90% dei titoli di debito internazionali in circolazione.

Il grafico seguente rappresenta la composizione per valuta di tutto l’ammontare in circolazione di titoli di debito internazionali e denota come, dopo la crisi finanziaria globale del 2008, il dollaro abbia sostanzialmente recuperato la quota persa negli anni 2000.

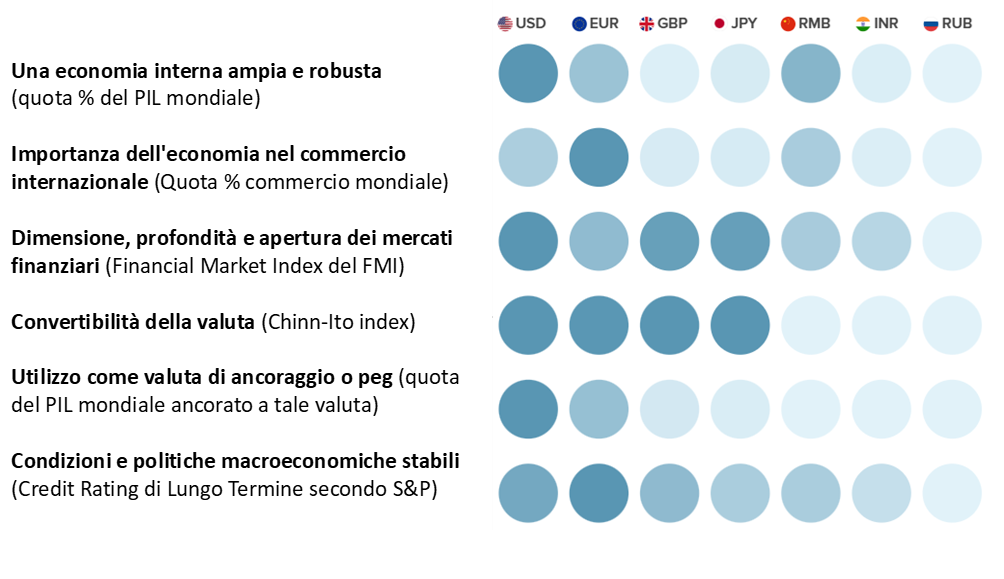

In sintesi identifichiamo sei qualità essenziali di una valuta di riserva: una economia interna ampia e robusta, importanza dell’economia nel commercio internazionale, dimensione, profondità e apertura dei mercati finanziari, convertibilità della valuta, utilizzo come valuta di ancoraggio o peg, condizioni e politiche macroeconomiche stabili.

Questa analisi misura le valute incluse nel paniere dei diritti speciali di prelievo del FMI, oltre alla rupia indiana ed al rublo russo, rispetto a questi criteri e permette di spiegare perché il dollaro sia destinato a rimanere ancora a lungo la valuta di riserva globale.

I TENTATIVI DI DE-DOLLARIZZAZIONE IN ATTO

Al vertice BRICS dell’ottobre 2024 in Russia, i membri hanno approvato alcune iniziative volte a facilitare il commercio e la finanza nelle valute nazionali e gli accordi sottoscritti si concentrano sulla costruzione delle infrastrutture di pagamento e commerciali necessarie.

Due iniziative chiave del vertice, la BRICS Cross Border Payments Initiative (BCBPI) e il Grain Exchange, potrebbero avere un impatto diretto sul ruolo internazionale del dollaro.

La strategia BCBPI comprende tre progetti chiave:

- BRICS Pay: mira a interconnettere i sistemi di pagamento nazionali dei Paesi membri dei BRICS, attualmente nelle prime fasi di sviluppo.

- BRICS Clear: propone un sistema di deposito e regolamento titoli alternativo a entità occidentali come Depository Trust and Clearing Corporation ed Euroclear, ancora in fase di ideazione.

- BRICS Bridge: progetta di sfruttare la Distributed Ledger Technology (DLT) per le transazioni valutarie all’ingrosso, potenzialmente utilizzando le valute digitali di più banche centrali come infrastruttura di back-end, ancora in fase di ideazione.

I membri dei BRICS intendono sfruttare la tecnologia finanziaria per creare un sistema valutario globale multipolare e possono adottare alcune infrastrutture finanziarie esistenti dei loro membri, compreso il progetto mBridge in corso in Cina, per sviluppare nuovi sistemi di pagamento transfrontalieri.

La Cina continua a espandere il suo meccanismo di regolamento del renminbi, il sistema di pagamento interbancario transfrontaliero (CIPS). Dal 2022, il volume annuale delle transazioni sul CIPS è aumentato dell’80% e il sistema ora collega più di 160 Paesi, tra cui la maggior parte dei membri dei BRICS.

Il Presidente Donald Trump si è interessato molto al dominio del dollaro, minacciando dazi anche contro i tentativi di de-dollarizzazione.

E’ ragionevole attendersi nel 2025 che i membri dei BRICS punteranno a compiere progressi incrementali sulle infrastrutture finanziarie, cercando di evitare un confronto diretto con gli Stati Uniti.

Puoi essere sempre aggiornato consultando gli “appunti di geopolitica” di questo sito ed iscrivendoti alla newsletter “Geopolitica Difesa Sicurezza”: un filo diretto con l’innovativo insegnamento POLIMI GDS, che ti mette a disposizione sintesi dei seminari, le testimonianze esclusive e le analisi.

Subscribe on LinkedIn https://www.linkedin.com/build-relation/newsletter-follow?entityUrn=7241839645951447040