VIA DAL DOLLARO ?

L’S&P 500 è sceso del -7% quest’anno, con il settore tecnologico dell’indice che è crollato del -13%, per quei risparmiatori che valutano il loro portafoglio in Euro.

Ciò che conta è unicamente valutare il posizionamento strategico più coerente nel lungo termine, in base ad uno scenario economico sempre più condizionato da cambiamenti geopolitici, dirompenti per gli equilibri che hanno guidato i mercati negli ultimi decenni.

Anche dopo il calo dell’ultimo mese, il valore reale del dollaro rimane a livelli massimi, raramente visti dalla fine dei tassi di cambio fissi nei primi anni ’70. Nel frattempo, l’indice S&P 500 continua a scambiare il 25% al di sopra della sua linea di tendenza al rialzo degli ultimi 150 anni.

Nonostante il forte rialzo delle azioni europee e cinesi di quest’anno, le azioni statunitensi sono valutate con un premio del 50% rispetto ai mercati internazionali, vicino ai più ampi risultati mai registrati. La quota dell’America nel principale benchmark del mercato globale rimane ben al di sopra del 60 per cento, anche se la sua quota del PIL globale è intorno al 26%.

Il peso degli Stati Uniti nell’economia globale è diminuito dalla seconda guerra mondiale, ma Wall Street è di gran lunga il più grande mercato azionario e il dollaro rimane fondamentale nelle riserve e nei pagamenti.

il punto chiave è che le recenti scelte geopolitiche e fiscali dell’amministrazione americana stanno mettendo in discussione il ruolo del dollaro come valuta di riserva mondiale.

Per Consulenti Finanziari e Private Bankers, comprendere queste dinamiche è cruciale per orientare le strategie di investimento: la centralità del dollaro è stata storicamente supportata dal dominio economico e militare degli Stati Uniti, ma oggi diversi segnali indicano una possibile inversione di tendenza.

Puoi leggere l’articolo, ricco di grafici, o ascoltare il podcast su YouTube e Spotify ai seguenti link

1. POLITICHE PROTEZIONISTICHE E DECLINO DEL COMMERCIO USA

Donald Trump ha impiegato solo pochi mesi per indebolire fortemente quelle relazioni e quella reciprocità su cui è stata incentrata per oltre quarant’anni la grande strategia americana di egemonia liberale ed il cui pilastro istituzionale è il cosiddetto ordine mondiale liberale basato sulle regole.

La nuova amministrazione americana mette esplicitamente in discussione i valori e gli accordi su cui si basa quasi un secolo di dominio del dollaro.

Per la prima volta a memoria d’uomo (nella vita di chi segua professionalmente i mercati finanziari), la sopravvivenza delle istituzioni su cui si basa tale dominio è stata messa in dubbio.

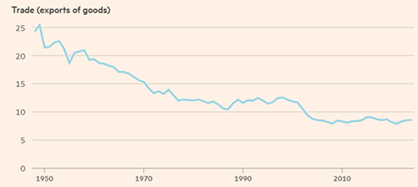

Partiamo dai dati di fatto già acquisiti: la quota statunitense delle esportazioni globali è scesa dal 18% negli anni ’50 all’11% attuale.

Questo calo, in parte fisiologico per la crescita di altre economie, potrebbe accelerare a causa delle politiche tariffarie aggressive. L’imposizione di dazi sulle importazioni, come quelli annunciati nel 2024 su acciaio e automobili europee, rischia di ridurre ulteriormente il peso del commercio USA.

Meno scambi internazionali significano minore necessità di dollari per le transazioni globali, favorendo una progressiva diversificazione valutaria.

Quota USA/dollaro dei totali globali (%)

Più nel dettaglio, la quota statunitense del commercio globale, verrà impattata dall’imposizione annunciata delle tariffe commerciali più alte dal 1937, promulgate da una nuova classe politica convinta che il commercio internazionale sia un gioco a somma zero.

Anche le tariffe più moderate e mirate che in media i mercati finanziari stanno prevedendo, rappresenterebbero un cambiamento strutturale rispetto alla tendenza secolare verso barriere commerciali sempre più basse.

Una sintesi dei numeri chiave per capire il peso degli USA nell’economia mondiale: 15% del PIL a parità di potere d’acquisto, 8% dell’export di beni, 63% della capitalizzazione azionaria di tutte le borse, 58% delle riserve ufficiali valutarie e 49% di tutti i pagamenti internazionali di beni utilizzando il sistema di pagamenti SWIFT, secondo una recente ricerca del Financial Times.

Gli investitori stranieri, dai fondi pensione europei alle compagnie di assicurazione giapponesi, hanno continuato a trasferire denaro negli Stati Uniti, tanto che negli ultimi anni oltre l’80 per cento del denaro investito in fondi azionari in tutto il mondo è andato agli USA.

Avendo più che triplicato le loro partecipazioni americane a 20 trilioni di dollari nell’ultimo decennio, gli stranieri ora possiedono il 30 per cento del mercato azionario statunitense.

Gli americani dimostrano un home bias molto forte e posseggono molti meno asset stranieri, rispetto agli investitori delle altre economie sviluppate: questa differenza, pari ormai all’80 per cento del PIL USA, ha raggiunto un livello che storicamente ha segnalato un declino della valuta interessata, secondo l’FT.

Eventuali aspettative di indebolimento strutturale dello USD, creerebbero quindi un incentivo a diversificare gli investimenti istituzionali esteri su mercati denominati in valute diverse dal dollaro, potenzialmente invertendo il flusso di capitali che ha sin qui contribuito ad alimentare l’espansione dei multipli di borsa americani.

2. USO AGGRESSIVO DELLE SANZIONI E PERDITA DI FIDUCIA

La storia è piena di esempi di come i legami commerciali di un paese sostengano l’uso internazionale della sua valuta e di come l’interruzione di tali legami mina lo status internazionale di una valuta.

Le sanzioni economiche sono uno strumento sempre più utilizzato dagli USA. Il numero di individui e aziende soggetti a sanzioni americane è passato da 912 nel 2000 a oltre 9.400 nel 2021.

Le sanzioni imposte alla Russia per l’invasione su larga scala dell’Ucraina nel 2022 hanno acuito l’incentivo per i paesi a coprire le loro scommesse diversificando il dollaro, data la possibilità che i beni e le riserve valutarie in USD dell’aggressore siano congelati e potenzialmente utilizzati per la ricostruzione dello stato aggredito, creando un precedente.

Ad esempio, la Cina e l’India hanno già aumentato l’uso di yuan e rupie nei loro scambi commerciali con Mosca.

Se gli USA continueranno ad applicare sanzioni senza il consenso degli alleati, molti paesi cercheranno alternative al dollaro per le loro riserve e transazioni: in questo scenario le valute dei paesi che non partecipano agli sforzi sanzionatori degli Stati Uniti, saranno i beneficiari della diversificazione dal dollaro.

3. DEBITO PUBBLICO USA E RISCHI FISCALI

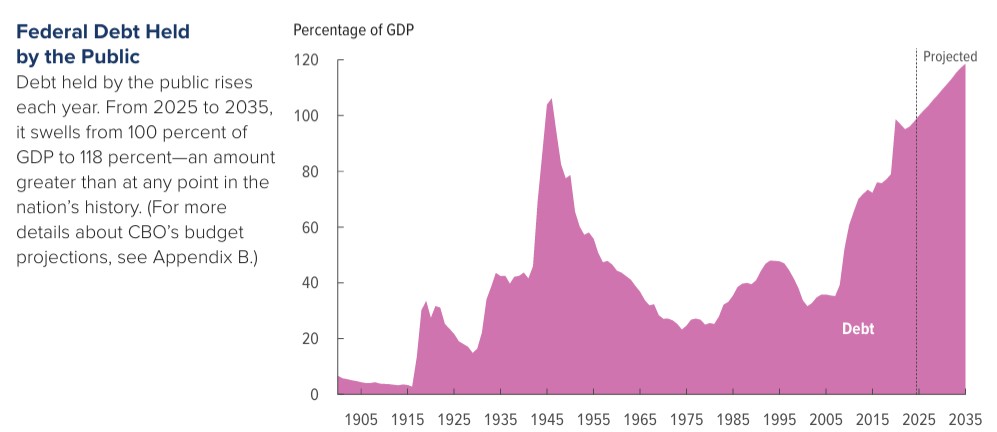

Il debito pubblico americano ha raggiunto il 99% del PIL nel 2024 e le previsioni a lungo termine del Congressional Budget Office indicano un aumento al 116% nel 2034 e al 166% nel 2054.

Questo incremento, dovuto a deficit cronici e a tagli fiscali poco credibili, minaccia la sostenibilità del dollaro come valuta di riserva.

L’imminente legislazione, comprese le misure che estendono i tagli fiscali del 2017 in scadenza da Trump, potrebbe far salire il debito ancora più velocemente.

Non esiste una soglia matematica tra debito e PIL in cui la fiducia viene automaticamente persa, ma tagli fiscali infiniti, riduzioni draconiane poco credibili della spesa pubblica e alti livelli di polarizzazione politica, stanno già facendo dubitare gli investitori stranieri.

Se il Congresso non riuscirà a contenere il debito, gli investitori internazionali potrebbero iniziare a preferire alternative più sicure, come obbligazioni denominate in euro o yen.

Una delle determinanti fondamentali della Potenza di una nazione è la centralità del proprio mercato finanziario ed il ruolo di valuta globale di riserva e di scambio, rivestito dalla propria moneta.

L’attrattiva delle istituzioni finanziarie basate a New York, come principale fonte di credito commerciale e di finanziamento degli investimenti in diverse parti del mondo, si basa sull’impegno della Banca Centrale FED, ad agire come prestatore di ultima istanza, garantendo la liquidità e la stabilità del mercato.

Di conseguenza, qualsiasi aspirazione degli Stati Uniti di mantenere l’egemonia del dollaro negli scambi e nelle riserve di valore internazionali, sarebbe ostacolata dal rischio di un calo nell’indipendenza della banca centrale.

4. EROSIONE DELL’INDIPENDENZA DELLA FEDERAL RESERVE

L’indipendenza della Fed è un pilastro della stabilità del dollaro, ma recenti sviluppi destano preoccupazione.

Trump ha firmato un ordine esecutivo che impone alle agenzie di regolamentazione indipendenti, inclusa la Fed, di sottoporre le loro decisioni alla Casa Bianca, inoltre ha appena licenziato i due membri democratici della Federal Trade Commission indipendente.

Questo intervento potrebbe minare la fiducia degli investitori nella politica monetaria statunitense ed un dollaro percepito come soggetto a pressioni politiche è meno attraente per i mercati internazionali.

Storicamente la sopravvalutazione del dollaro deriva dal suo ruolo di valuta di riserva mondiale.

La maggior parte dei Paesi paga le importazioni (soprattutto il petrolio) con dollari statunitensi e le rispettive banche centrali detengono dollari equivalenti ad almeno tre mesi di importazioni, sotto forma di titoli di stato a breve termine T-Bills.

I Paesi che registrano avanzi commerciali consistenti e persistenti con gli USA accumulano una grande quantità di USD, che di solito investono in titoli di stato USA liquidi.

L’obiettivo sarebbe spingere le banche centrali dei partner commerciali degli Stati Uniti (la PBOC Cinese, la BOJ Giapponese e la Banca Centrale Europea) a vendere le loro riserve valutarie in dollari “in eccesso” (ossia quelle superiori a 3-4 mesi di importazioni) e acquistare le loro valute sul mercato aperto.

La massiccia offerta di dollari e contemporanea domanda di RMB, YEN ed EUR farebbe riequilibrare i cambi a favore di un dollaro meno forte.

I due rischi principali di questa strategia per gli USA sono che le tariffe abbiano effetti inflazionistici per i consumatori statunitensi e che la vendita di Treasury da parte delle Banche Centrali estere faccia salire i tassi di interesse degli Stati Uniti.

L’inflazione non preoccupa perché si potrebbe ridurre la volatilità o altri effetti collaterali adottando un approccio graduale. Inoltre, il consigliere di Trump Scott Bessent ha raccomandato di creare diverse fasce di livelli tariffari, in cui i Paesi potrebbero rientrare in base al loro rapporto con gli Stati Uniti.

Le riforme strutturali come la deregolamentazione della produzione energetica nazionale (“Drill Baby Drill” di Trump) ed il taglio del personale e relativi costi federali (riduzione tra il 15% e il 30% dichiarato da Musk), potrebbero compensare fino a metà dell’impatto inflattivo atteso a seguito di una svalutazione del 20% del dollaro.

Il Team economico di Trump

IL PROBLEMA SONO I TASSI

Stephen Miran propone che le banche centrali globali passino dalla detenzione di T-Bills a breve termine a quella di T-Bonds a lungo termine (50 anni e oltre), allo scopo di evitare un’impennata dei tassi di interesse in dollari USA.

Ad esempio una banca centrale (BC) che detiene 100 riserve in dollari USA sotto forma di T-Bills, vende la metà dei T-Bills in cambio di dollari USA, quindi vende 50 dollari USA sui mercati valutari globali e riacquista la propria valuta, deprimendo il dollaro USA e sostenendo la propria valuta; infine la BC usa i restanti 50 dollari USA per acquistare obbligazioni del Tesoro USA a 50 anni.

Per compensare l’illiquidità dei titoli extra lunghi (si pensi al famoso titolo di Stato austriaco a 100 anni, il cui prezzo è crollato di oltre il 50% da quando è stato emesso nel giugno 2020), la FED concederebbe una sorta di “Bank Term Funding Program (BTFP)“, prestando dollari cash e accettando in garanzia i titoli extra lunghi, valutati al loro valore nominale per non risentire delle fluttuazioni di mercato.

Questa combinazione di operazioni impedirebbe ai tassi d’interesse statunitensi di salire perché le obbligazioni a lungo termine hanno una durata media finanziaria (Duration) molto più alta rispetto ai T-Bills a breve termine. Quindi, anche se la BC ha venduto metà dei suoi T-Bills, ha effettivamente “comprato la durata”, riducendo i tassi d’interesse.

Non è affatto detto che i partner e tanto meno i rivali strategici, si lascino convincere a seguire pedissequamente, in tutte le sue parti, il piano.

5. QUALI PROSPETTIVE PER I MERCATI, EUROPEI IN PRIMIS

Storicamente, la forza del dollaro è stata legata alla rete di alleanze globali degli USA.

Paesi come Giappone, Corea del Sud e Taiwan detengono grandi riserve in dollari grazie alla protezione militare americana. Se l’amministrazione Trump ridurrà gli impegni di sicurezza verso l’Europa e l’Asia, alcuni stati potrebbero rivalutare la loro esposizione al dollaro, aumentando la domanda di alternative come l’euro o il renminbi cinese.

Nel corso del 2025 assisteremo all’implementazione di nuove tariffe che toccheranno, con un approccio reattivo, tutti i principali partner commerciali americani, associate a minacce di riduzione delle garanzie di sicurezza su cui storicamente hanno potuto contare gli alleati degli Stati Uniti.

Nel brevissimo termine, con l’annuncio di nuove “tariffe reciproche”, il dollaro potrebbe rafforzarsi.

Un tema strategico si pone invece già sull’orizzonte breve dei prossimi 12 mesi.

Più il piano di ristrutturazione del sistema commerciale globale verrà implementato, maggiore sarà la pressione per un indebolimento guidato del dollaro. Dal canto suo la Federal Reserve, almeno fino a fine mandato di Powell, resterà vigile nel prevenire eventuali effetti inflazionistici delle nuove politiche commerciali.

E’ ragionevole aspettarsi che una minore quantità di dollari in circolazione e un rallentamento del tanto auspicato calo dei rendimenti governativi, possano rendere gradualmente più difficoltoso il collocamento di nuovi titoli di stato USA.

In sostanza l’obiettivo di forzare una reindustrializzazione manifatturiera attraverso il riequilibrio della bilancia commerciale americana, potrebbe gradualmente ridurre l’attrattività degli asset finanziari USA rispetto agli attuali livelli che sono storicamente molto elevati.

Molto più delicata la partita per l’UE, in cui la sostenibilità del modello economico e sociale è già messa sotto pressione dai ritardi attentamente analizzati dal report Draghi:

- gap di innovazione e competitività,

- bassi ed inefficienti investimenti nella Difesa,

- elevate dipendenze strategiche.

In questo scenario, un ribilanciamento dei portafogli degli investitori europei merita di essere attentamente valutato.

Ad esempio, una maggiore esposizione alle borse europee, potrebbe rivelarsi una strategia vincente grazie a una rinnovata politica fiscale espansiva tedesca, robusti piani d’investimento in Difesa e Sicurezza, sostenuti dalla Commissione Europea ed in parte da debito comune, un deflusso di capitali dagli USA.

L’aumento del debito americano e l’erosione della fiducia nella Fed potrebbero portare a un rafforzamento dell’euro sul dollaro, incidendo sulle strategie di copertura valutaria.

COSA POSSONO FARE L’EUROPA E L’ITALIA

Ogni anno circa 300 miliardi di euro di risparmio europeo attraversano l’atlantico per essere investiti negli Stati Uniti e la Commissione Europea sta lavorando alla possibile creazione di un’Unione del Risparmio e degli Investimenti.

Le transizioni verdi e digitali, nonché gli investimenti sulla Difesa e Sicurezza europee richiederanno una spesa di centinaia di miliardi di euro all’anno, provenienti in larga parte da investimenti privati, che richiedono mercati dei capitali europei solidi.

Il risparmio è risorsa strategica di primaria importanza: 33.000 miliardi di euro costituiscono lo stock del risparmio degli europei, tra cui spiccano le attività finanziarie delle famiglie italiane che hanno superato i 5 mila 400 miliardi, pari a quasi il doppio del nostro debito pubblico.

La sfida è collegare i risparmiatori all’economia reale per creare crescita e dare una prospettiva di welfare efficace ad una popolazione che diviene meno giovane, attraverso forme di risparmio fiscalmente incentivate.

Concretamente gli Stati membri devono rimuovere gli ostacoli ad una migliore integrazione dei mercati finanziari europei e questo richiede di affrontare in sede di Consiglio Europeo la legge sull’insolvenza, l’incentivazione fiscale, un approccio più armonizzato alla vigilanza e la creazione di safe assets europei.

Aumentare la competitività del sistema bancario, in particolare posticipando Basilea IV (come hanno fatto USA e UK) e favorire maggiori economie di scala attraverso aggregazioni transfrontaliere sono passi necessari e urgenti per difendere un “territorio” di conquista fondamentale: lo stock del risparmio europeo.

Se non sapremo gestire e indirizzare i risparmi in modo efficiente a sostegno dell’economia continentale, se ne occuperanno volentieri istituzioni che rispondono agli interessi strategici di Stati concorrenti al di fuori dell’Europa.

La de-dollarizzazione non è più un’ipotesi teorica, ma una tendenza concreta da monitorare con attenzione.

Nel modo del Realismo geopolitico, non esistono amici o nemici permanenti, solo interessi strategici.

Puoi essere sempre aggiornato consultando gli “appunti di geopolitica” di questo sito ed iscrivendoti alla newsletter “Geopolitica Difesa Sicurezza”: un filo diretto con l’innovativo insegnamento POLIMI GDS, che ti mette a disposizione sintesi dei seminari, le testimonianze esclusive e le analisi.

Subscribe on LinkedIn

Subscribe on LinkedIn https://www.linkedin.com/build-relation/newsletter-follow?entityUrn=7241839645951447040